Kể từ ngày 01/06/2025, Nghị định 70/2025/NĐ-CP chính thức có hiệu lực, mang đến những thay đổi quan trọng về quy định đối với các loại hóa đơn. Cụ thể, các doanh nghiệp và tổ chức sẽ phải tuân thủ những quy định mới về việc ghi nhận thông tin trên hóa đơn như sau.

QUY ĐỊNH VỀ THỂ HIỆN THÔNG TIN HÀNG HÓA, DỊCH VỤ TRÊN HÓA ĐƠN

Căn cứ điểm b khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung điểm a khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP về tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ trong nội dung của hóa đơn cụ thể như sau:

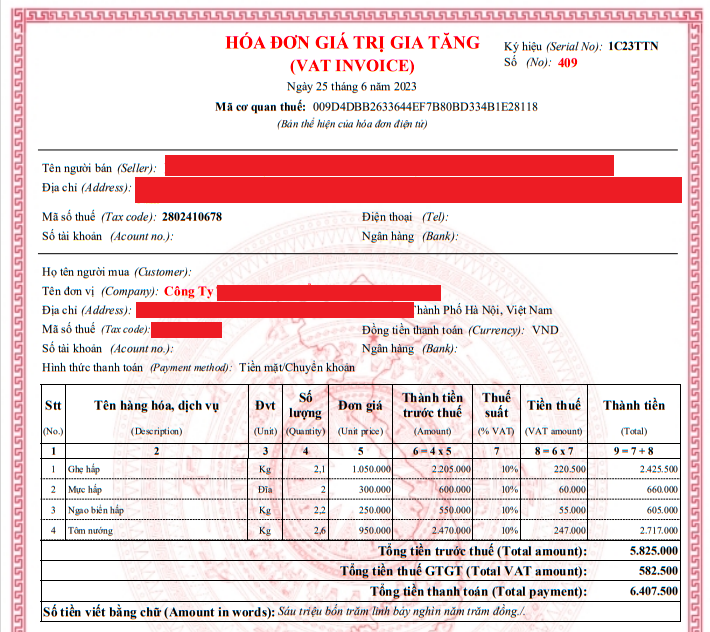

- Tên hàng hóa, dịch vụ: Trên hóa đơn phải ghi bằng tiếng Việt, thể hiện đầy đủ, rõ ràng, chi tiết từng chủng loại. Ví dụ: “Điện thoại Samsung Galaxy A14”, “Nước suối Lavie 500ml”.

- Hàng hóa đặc thù (có đăng ký quyền sở hữu/sử dụng): Phải ghi rõ đặc điểm nhận dạng như số khung, số máy (đối với ô tô, xe máy), kích thước, số tầng (đối với bất động sản)…

- Hóa đơn dịch vụ vận tải: Bắt buộc ghi biển kiểm soát phương tiện và hành trình vận chuyển (điểm đi – điểm đến). Nếu doanh nghiệp cung cấp dịch vụ vận tải hàng hóa qua nền tảng số hoặc thương mại điện tử : Phải thể hiện tên hàng hóa vận chuyển, cùng thông tin người gửi gồm tên, địa chỉ, mã số thuế hoặc số định danh.

Đặc biệt, đối với hóa đơn điện tử không nhất thiết phải có đầy đủ nội dung như hóa đơn bán xăng dầu cho khách hàng là cá nhân không kinh doanh.

>>>>> XEM NGAY TẠI VIDEO YOUTUBE: TỪ NGÀY 01/06/2025 DOANH NGHIỆP CẦN LƯU Ý GÌ KHI XUẤT HÓA ĐƠN?

NHỮNG ĐIỂM MỚI VỀ NGUYÊN TẮC LẬP, QUẢN LÝ, SỬ DỤNG HÓA ĐƠN, CHỨNG TỪ TỪ NGÀY 01/06/2025

Theo Mục 1.2 Công văn số 348/CT-CS ngày 28/3/2025 của Cục Thuế, nội dung mới tại Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, có 04 điểm mới quan trọng về nguyên tắc lập, quản lý và sử dụng hóa đơn, chứng từ, cụ thể như sau:

(1) Mở rộng trường hợp phải lập hóa đơn: Người bán phải lập hóa đơn giao cho người mua trong các trường hợp quy định tại Điều 19 Nghị định 123/2020/NĐ-CP (đã được sửa đổi, bổ sung).

(2) Khuyến khích người tiêu dùng lấy hóa đơn: Người bán, tổ chức cung cấp dịch vụ HĐĐT và cơ quan thuế được sử dụng cơ sở dữ liệu hóa đơn để triển khai các chương trình như: Khách hàng thường xuyên; Dự thưởng; Hóa đơn may mắn. Bộ Tài chính tổ chức thực hiện từ nguồn ngân sách nhà nước.

(3) Mở rộng đối tượng được ủy nhiệm lập hóa đơn điện tử: Người bán bao gồm hộ kinh doanh, cá nhân kinh doanh được phép ủy nhiệm lập hóa đơn điện tử cho bên thứ ba (không bắt buộc là bên liên kết).

(4) Tích hợp biên lai và hóa đơn điện tử: Cho phép tích hợp biên lai thu phí và hóa đơn điện tử trên cùng một định dạng để tạo thuận lợi cho người mua và hỗ trợ chuyển đổi số trong công tác quản lý.

MỘT SỐ THAY ĐỔI VỀ THỜI ĐIỂM LẬP HÓA ĐƠN

Từ ngày 01/06/2025 Nghị định 70/2025/NĐ-CP điều chỉnh thời điểm lập hóa đơn theo từng loại hình cụ thể, mở rộng đối tượng lập hóa đơn điện tử, và thúc đẩy chuyển đổi số trong quản lý hóa đơn.

Hóa đơn bán hàng hóa: Khi chuyển giao quyền sở hữu/sử dụng, không phụ thuộc thu tiền.

Hóa đơn xuất khẩu (bao gồm cả gia công xuất nhập khẩu): Do người bán xác định. Chậm nhất không quá ngày làm việc tiếp theo sau khi thông quan.

Hóa đơn cung cấp dịch vụ: Khi hoàn thành dịch vụ; Nếu thu trước/trong khi cung cấp: lập tại thời điểm thu tiền.

Thời điểm lập hóa đơn cho một số trường hợp cụ thể

- Điện, nước, viễn thông…: Chậm nhất ngày 7 của tháng sau/kết thúc kỳ quy ước.

- Dầu khí (tìm kiếm, khai thác, chế biến dầu thô) : Khi xác định giá bán hoặc khối lượng khí giao.

- Cho vay: Theo kỳ hạn thu lãi hoặc thời điểm thu được lãi nếu theo dõi ngoại bảng. Trường hợp thu lãi trước hạn, lập hóa đơn ngay lúc thu.

- Taxi dùng phần mềm tính tiền: Khi kết thúc chuyến đi

- Khám chữa bệnh: Cuối ngày (nếu khách không yêu cầu); lập ngay nếu khách yêu cầu; BHXH: khi được thanh toán.

Thời điểm lập hóa đơn cho một số hoạt động

- Bảo hiểm: Khi ghi nhận doanh thu.

- Xổ số: Trước kỳ mở thưởng tiếp theo.

- Casino, trò chơi điện tử có thưởng: Chậm nhất 1 ngày sau ngày xác định doanh thu (0h00 – 23h59 cùng ngày).

QUY ĐỊNH VỀ BẢO QUẢN, LƯU TRỮ, TIÊU HỦY HÓA ĐƠN, CHỨNG TỪ TỪ NGÀY 01/06/2025

Theo Điều 6 Nghị định 123/2020/NĐ-CP, hóa đơn, chứng từ phải được bảo quản, lưu trữ đảm bảo an toàn, bảo mật, toàn vẹn và đúng thời hạn theo quy định pháp luật kế toán. Được lưu trữ bằng phương tiện điện tử, phải in hoặc tra cứu khi cần. Đối với hóa đơn giấy (đặt in, tự in), nếu chưa lập thì lưu kho theo chế độ chứng từ có giá. Nếu đã lập:

- Tại tổ chức, hộ, cá nhân không phải đơn vị kế toán: lưu như tài sản riêng.

- Tại đơn vị kế toán: lưu theo quy định về chứng từ kế toán.

Theo điểm c khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP:

- Tiêu hủy hóa đơn điện tử: Xóa khỏi hệ thống, không thể truy cập/tham chiếu.

- Tiêu hủy hóa đơn giấy: Đốt, cắt, xé… đảm bảo không thể phục hồi.

- Điều kiện: Hóa đơn, chứng từ đã hết thời hạn lưu trữ.

Lưu ý: Chỉ có thể tiêu hủy khi hóa đơn, chứng từ đã hết thời hạn lưu trữ theo quy định tại Điều 6 Nghị định 123/2020/NĐ-CP.

Việc cập nhật và thực hiện đúng các quy định tại Nghị định 70/2025/NĐ-CP là yêu cầu bắt buộc nhằm đảm bảo tính hợp pháp, minh bạch và chuẩn mực trong hoạt động lập hóa đơn của doanh nghiệp. Monday VietNam khuyến nghị các doanh nghiệp chủ động rà soát lại toàn bộ quy trình lập, quản lý và sử dụng hóa đơn, đồng thời tham vấn ý kiến chuyên môn từ các đơn vị tư vấn pháp lý uy tín để đảm bảo việc triển khai được thực hiện đúng quy định, kịp thời và hiệu quả trước thời điểm Nghị định có hiệu lực từ ngày 01/06/2025.

Quý khách cần tư vấn về Sở hữu trí tuệ & Pháp lý cho doanh nghiệp?

Monday VietNam cung cấp giải pháp pháp lý toàn diện cho doanh nghiệp, từ bảo hộ tài sản trí tuệ, pháp lý quản trị nội bộ, pháp lý tuân thủ, lao động nhân sự và giải quyết tranh chấp...

📞 Hotline: 086 200 6070

📧 Email: mdvn@mondayvietnam.com

* Miễn trừ trách nhiệm: Nội dung bài viết mang tính tham khảo, không thay thế ý kiến tư vấn pháp lý chính thức và không làm phát sinh quan hệ tư vấn giữa người đọc và Monday VietNam. Do quy định pháp luật có thể thay đổi và việc áp dụng phụ thuộc vào từng trường hợp, doanh nghiệp nên liên hệ Monday VietNam để được tư vấn cụ thể.