USTR 301 từ Hoa Kỳ

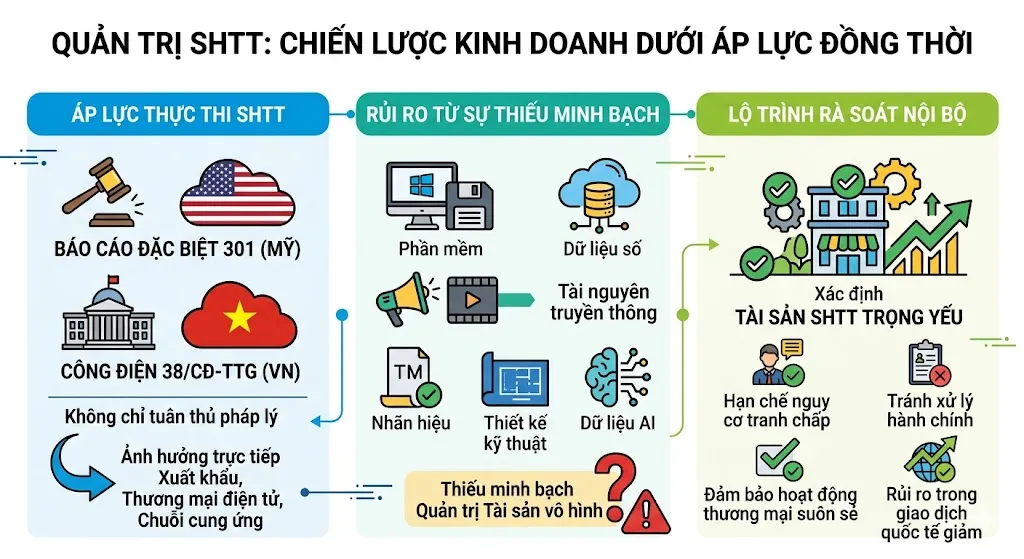

Trong bối cảnh áp lực thực thi đồng thời từ Báo cáo Đặc biệt 301 của Hoa Kỳ và Công điện số 38/CĐ-TTg của Thủ tướng Chính phủ, bài toán sở hữu trí tuệ (SHTT) không còn chỉ là vấn đề tuân thủ pháp lý mang tính sự vụ mà đã trở thành một nội dung quản trị doanh nghiệp có ảnh hưởng trực tiếp đến hoạt động xuất khẩu, thương mại điện tử và cấu trúc chuỗi cung ứng.

Rủi ro lớn nhất của nhiều doanh nghiệp Việt Nam hiện nay không hoàn toàn nằm ở hành vi cố ý vi phạm, mà nằm ở sự thiếu minh bạch trong quản trị tài sản vô hình: phần mềm vận hành, dữ liệu số, tài nguyên truyền thông, nhãn hiệu, thiết kế kỹ thuật và dữ liệu AI.

Bài viết tập trung xác định các nhóm tài sản trí tuệ trọng yếu mà doanh nghiệp cần đưa vào lộ trình rà soát nội bộ nhằm hạn chế nguy cơ tranh chấp, xử lý hành chính, gián đoạn hoạt động thương mại và rủi ro trong giao dịch quốc tế.

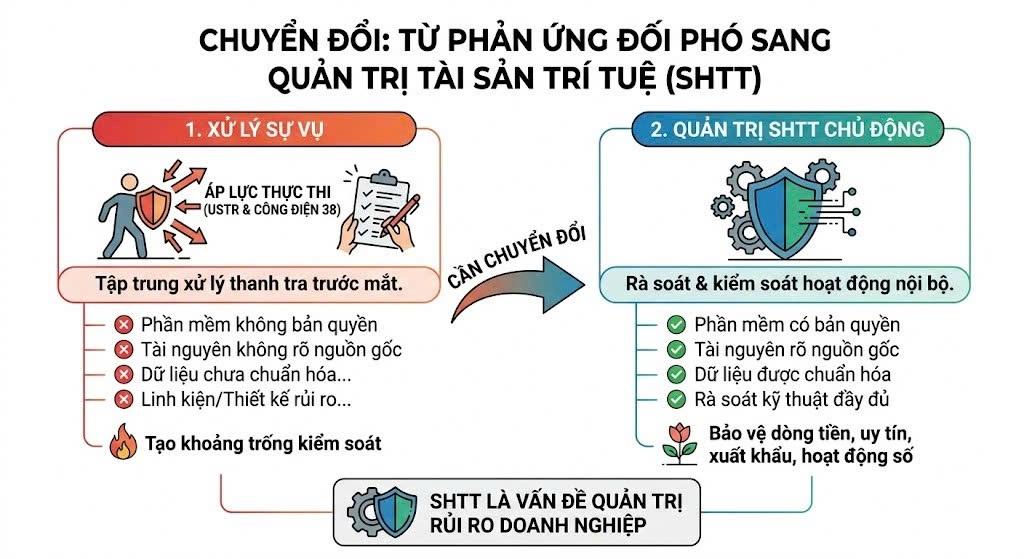

Từ xử lý sự vụ sang quản trị tài sản trí tuệ

Khi Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) gia tăng áp lực thực thi thông qua cơ chế Đặc biệt 301, đồng thời Chính phủ Việt Nam triển khai cao điểm kiểm tra vi phạm SHTT theo Công điện số 38/CĐ-TTg, phản ứng phổ biến của nhiều doanh nghiệp vẫn là tập trung xử lý các tình huống thanh tra trước mắt.

Tuy nhiên, dưới góc độ quản trị doanh nghiệp, vấn đề cốt lõi không chỉ nằm ở các hành vi vi phạm có chủ đích. Rủi ro lớn hơn đến từ các khoảng trống kiểm soát tồn tại trong hoạt động vận hành nội bộ.

Nhiều doanh nghiệp đang sử dụng:

- Phần mềm không có giấy phép phù hợp

- Tài nguyên truyền thông không rõ nguồn gốc

- Dữ liệu số chưa được chuẩn hóa quyền sử dụng

- Hoặc linh kiện, thiết kế kỹ thuật có nguy cơ xâm phạm quyền sở hữu công nghiệp mà chưa được rà soát đầy đủ

TTrong bối cảnh tiêu chuẩn thực thi quốc tế ngày càng gia tăng, các khoảng trống kiểm soát này có thể nhanh chóng chuyển hóa thành rủi ro pháp lý và thương mại mang tính dây chuyển. Thay vì chỉ dừng lại ở các tranh chấp đơn lẻ, những rủi ro này ảnh hưởng trực tiếp vào khả năng vận hành của doanh nghiệp: từ việc làm đứt gãy dòng tiền vận hành, tạo rào cản cản trở năng lực xuất khẩu, cho đến việc giảm uy tín thương hiệu và làm rạn nứt niềm tin của các đối tác quốc tế.

Đặc biệt, trong kỷ nguyên kinh tế số, sự thiếu minh bạch về quyền sở hữu trí tuệ còn có thể khiến doanh nghiệp bị đặt vào những rủi ro lớn hơn trong việc duy trì hoạt động kinh doanh trên các nền tảng trực tuyến.

Sự tác động toàn diện và sâu sắc này đã phần nào khẳng định rằng: SHTT không còn là vấn đề riêng của bộ phận pháp chế, mà đã trở thành một nội dung thuộc quản trị rủi ro doanh nghiệp.

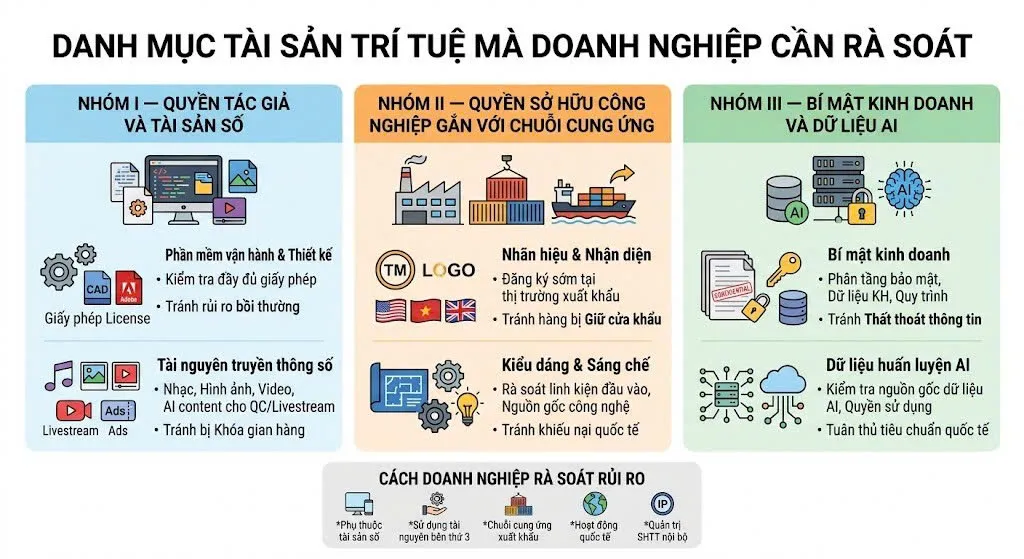

Danh mục tài sản trí tuệ mà Doanh nghiệp cần rà soát

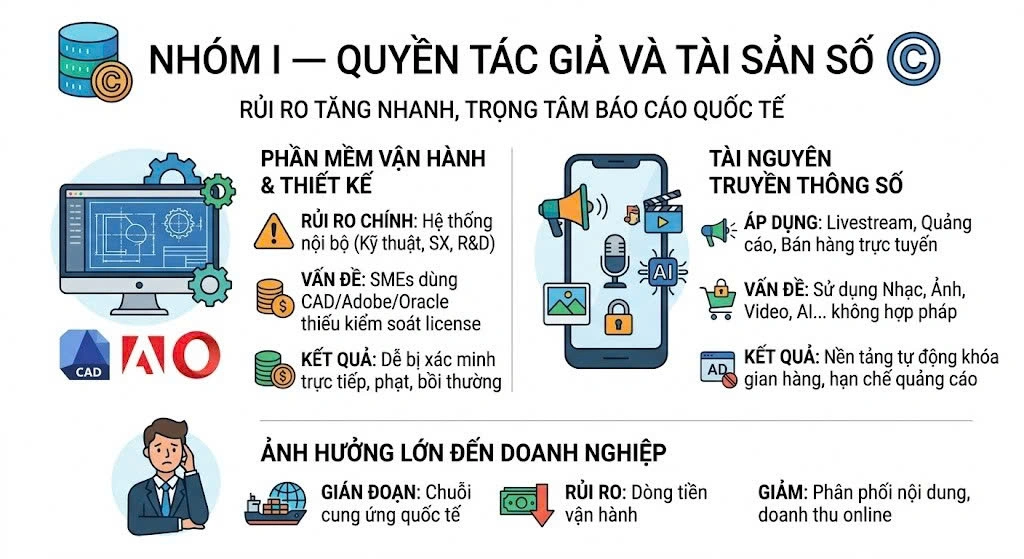

Nhóm I – Quyền tác giả và tài sản số

Đây là nhóm tài sản có mức độ phát sinh rủi ro nhanh nhất trong môi trường số và là nội dung được nhắc đến thường xuyên trong các báo cáo thực thi quốc tế.

Phần mềm vận hành và thiết kế

Nhóm rủi ro phổ biến nhất hiện nay nằm ở hệ thống phần mềm vận hành nội bộ của doanh nghiệp, đặc biệt tại các bộ phận thiết kế kỹ thuật, sản xuất và R&D.

Nhiều SMEs vẫn duy trì việc sử dụng các phần mềm như CAD/CAM, Adobe hoặc Oracle trong thời gian dài nhưng không kiểm soát đầy đủ giấy phép sử dụng, số lượng license thực tế hoặc phạm vi triển khai nội bộ.

Trong điều kiện thực thi thông thường, đây có thể chỉ được xem là một chi phí trì hoãn. Tuy nhiên, khi áp lực kiểm tra gia tăng hoặc khi doanh nghiệp tham gia sâu hơn vào chuỗi cung ứng quốc tế, các vi phạm này lại trở thành điểm rủi ro dễ bị xác minh nhất do có thể kiểm tra trực tiếp trên hạ tầng vận hành và có khả năng rất lớn dẫn đến xử phạt hoặc yêu cầu bồi thường.

Tài nguyên truyền thông số

Rủi ro bản quyền hiện nay không còn tập trung ở các mô hình sao chép truyền thống mà dịch chuyển mạnh sang hoạt động thương mại số.

Trong các chiến dịch quảng cáo, những phiên livestream hay hệ thống bán hàng trực tuyến, doanh nghiệp đang khai thác liên tục một lượng lớn tài nguyên truyền thông đa dạng – từ nhạc nền, hình ảnh, video ngắn, font chữ, thiết kế mẫu (template), cho đến các nội dung mới được khởi tạo bởi trí tuệ nhân tạo (AI-generated).

Tuy nhiên, đằng sau sự tiện lợi và tốc độ phủ sóng đó lại ẩn chứa một lỗ hổng tuân thủ nghiêm trọng: phần lớn các đơn vị sử dụng những tài sản số này mà hoàn toàn không thiết lập hoặc lưu trữ các hồ sơ, chứng từ pháp lý nhằm chứng minh quyền sử dụng hợp pháp.

Đặc biệt với bối cảnh các nền tảng thương mại điện tử và mạng xã hội áp dụng cơ chế xử lý vi phạm tự động, tranh chấp bản quyền hiện có thể dẫn đến:

- Tạm ngưng tài khoản bán hàng

- Hạn chế quảng cáo

- Giảm phân phối nội dung

- Hoặc khóa gian hàng trong thời gian ngắn

Đối với doanh nghiệp phụ thuộc mạnh vào doanh thu online, đây không còn là rủi ro pháp lý đơn thuần mà đã trở thành rủi ro dòng tiền vận hành. còn là rủi ro pháp lý đơn thuần mà đã trở thành rủi ro dòng tiền vận hành.

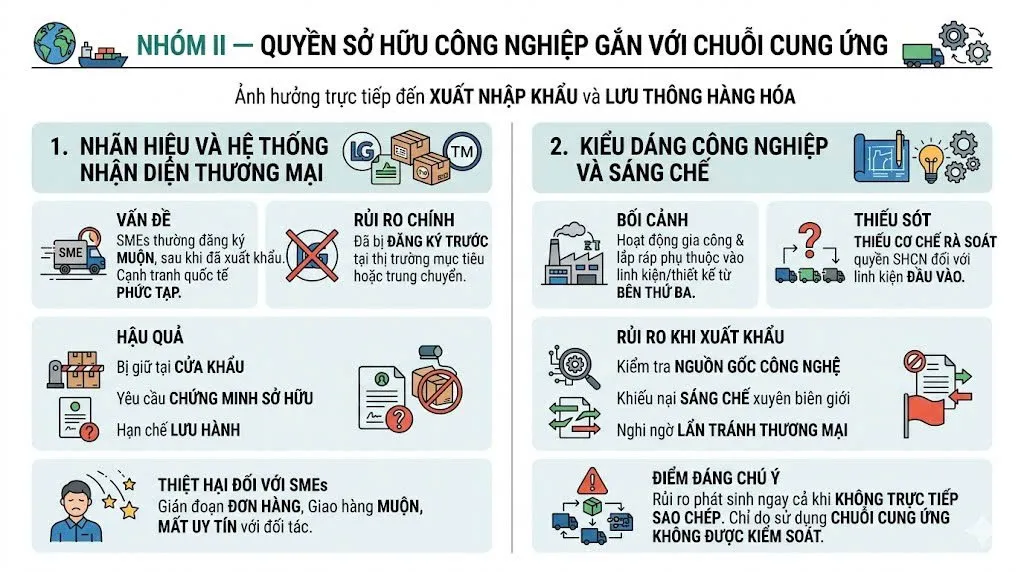

Nhóm II — Quyền sở hữu công nghiệp gắn với chuỗi cung ứng

Nếu nhóm quyền tác giả ảnh hưởng mạnh đến môi trường số, thì quyền sở hữu công nghiệp lại tác động trực tiếp đến hoạt động xuất nhập khẩu và lưu thông hàng hóa.

Nhãn hiệu và hệ thống nhận diện thương mại

Nhiều doanh nghiệp Việt Nam chỉ bắt đầu đăng ký nhãn hiệu khi đã mở rộng hoạt động xuất khẩu hoặc bán hàng xuyên biên giới. Đây là thời điểm khá muộn trong bối cảnh cạnh tranh đăng ký nhãn hiệu quốc tế ngày càng phức tạp.

Rủi ro phổ biến hiện nay là tình trạng đăng ký trước nhãn hiệu tại thị trường mục tiêu hoặc tại quốc gia trung chuyển thương mại.

Khi đó, ngay cả hàng hóa do chính doanh nghiệp sản xuất cũng có thể:

- bị giữ tại cửa khẩu

- bị yêu cầu chứng minh quyền sở hữu

- hoặc bị hạn chế lưu hành

Đối với nhiều SMEs, thiệt hại lớn nhất không nằm ở chi phí pháp lý mà ở việc gián đoạn đơn hàng, kéo dài thời gian giao hàng và mất uy tín với đối tác quốc tế.iao hàng và mất uy tín với đối tác quốc tế.

Kiểu dáng công nghiệp và sáng chế

Trong giai đoạn chuỗi cung ứng toàn cầu dịch chuyển mạnh, nhiều doanh nghiệp gia công hoặc lắp ráp đang phụ thuộc đáng kể vào linh kiện và thiết kế từ bên thứ ba.

Tuy nhiên, không phải doanh nghiệp nào cũng có cơ chế rà soát quyền sở hữu công nghiệp của các linh kiện đầu vào. Điều này tạo ra rủi ro khi:

- Hàng hóa xuất khẩu bị kiểm tra nguồn gốc công nghệ

- Phát sinh khiếu nại sáng chế xuyên biên giới

- Bị nghi ngờ lẩn tránh thương mại

Đáng chú ý, doanh nghiệp có thể phát sinh rủi ro ngay cả khi không trực tiếp thực hiện hành vi sao chép, mà chỉ do sử dụng chuỗi cung ứng không được kiểm soát đầy đủ về quyền sở hữu công nghiệp.

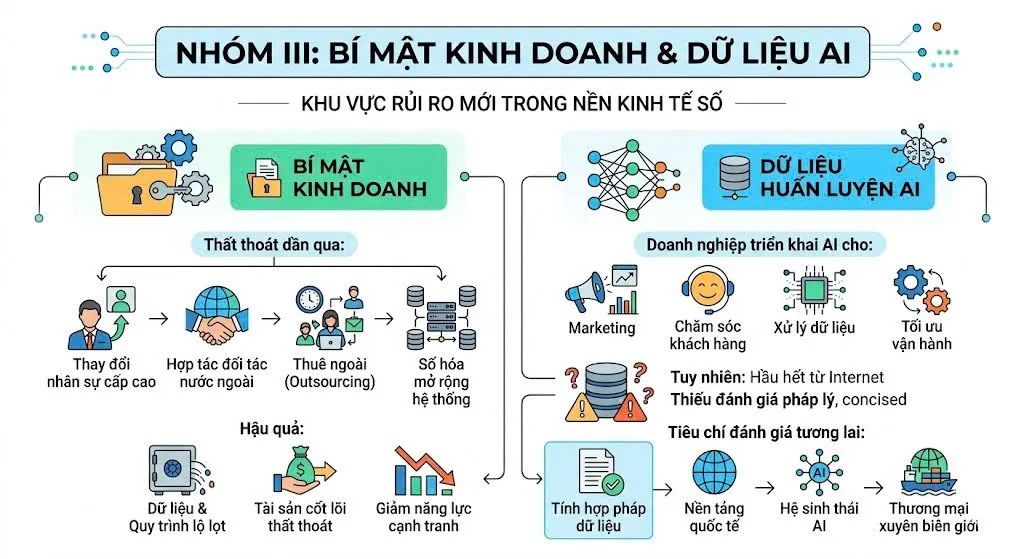

Nhóm III — Bí mật kinh doanh và dữ liệu AI

Đây là nhóm tài sản đang trở thành khu vực rủi ro mới trong nền kinh tế số nhưng lại thường bị đánh giá thấp trong doanh nghiệp Việt Nam.

Bí mật kinh doanh

Khác với quyền tác giả hay nhãn hiệu, bí mật kinh doanh thường không bị xâm phạm theo cách “công khai” mà thất thoát dần thông qua:

- Thay đổi nhân sự cấp cao

- Hợp tác với đối tác nước ngoài

- Outsourcing

- Hoặc mở rộng hệ thống số hóa vận hành

Trong nhiều doanh nghiệp, dữ liệu khách hàng, quy trình vận hành, công thức hoặc thuật toán nội bộ chưa được phân tầng bảo mật và quản trị truy cập rõ ràng.

Điều này khiến tài sản cốt lõi có thể bị dịch chuyển ra ngoài doanh nghiệp mà không có cơ chế kiểm soát pháp lý hiệu quả. Trong dài hạn, đây là nhóm rủi ro có khả năng tác động trực tiếp đến năng lực cạnh tranh hơn cả vi phạm bản quyền thông thường. thể bị dịch chuyển ra ngoài doanh nghiệp mà không có cơ chế kiểm soát pháp lý hiệu quả. Trong dài hạn, đây là nhóm rủi ro có khả năng tác động trực tiếp đến năng lực cạnh tranh hơn cả vi phạm bản quyền thông thường.

Dữ liệu huấn luyện AI

Việc ứng dụng trí tuệ nhân tạo (AI) vào các hoạt động nội bộ như marketing, chăm sóc khách hàng, xử lý dữ liệu hay tối ưu vận hành đang được nhiều doanh nghiệp đẩy mạnh triển khai.

Tuy nhiên, một rủi ro pháp lý tiềm ẩn đang bị bỏ ngỏ là phần lớn dữ liệu huấn luyện hiện vẫn được thu thập tự do từ Internet mà chưa có cơ chế đánh giá đầy đủ về nguồn gốc hay quyền sử dụng hợp pháp.

Mặc dù trong ngắn hạn, khoảng trống này có thể chưa dẫn đến các tranh chấp lớn tại thị trường nội địa, nhưng xét về dài hạn, tính hợp pháp của kho dữ liệu này chắc chắn sẽ trở thành tiêu chí sàng lọc khắt khe của các hệ sinh thái AI, nền tảng quốc tế và trong các hoạt động thương mại xuyên biên giới

Điều này càng đặc biệt quan trọng hơn đối với các doanh nghiệp công nghệ hoặc doanh nghiệp đang định vị theo hướng chuyển đổi số.

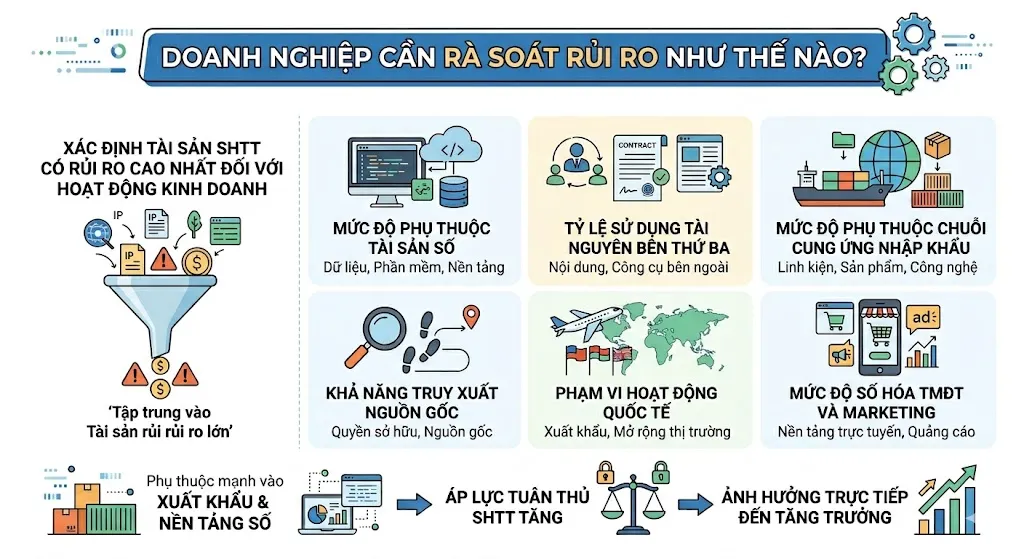

Doanh nghiệp cần rà soát rủi ro như thế nào?

Đối với ban điều hành doanh nghiệp, vấn đề quan trọng không chỉ là xác định “có tài sản trí tuệ”, mà là xác định nhóm tài sản nào đang tạo ra mức độ rủi ro cao nhất đối với hoạt động kinh doanh.

Một hệ thống rà soát nội bộ nên được xây dựng dựa trên các tiêu chí:

- Mức độ phụ thuộc vào tài sản số

- Tỷ lệ sử dụng tài nguyên bên thứ ba

- Mức độ phụ thuộc chuỗi cung ứng nhập khẩu

- Khả năng truy xuất nguồn gốc

- Phạm vi hoạt động quốc tế

- Mức độ số hóa hoạt động thương mại điện tử và marketing

Doanh nghiệp càng phụ thuộc vào xuất khẩu và nền tảng số thì áp lực tuân thủ SHTT càng trở thành yếu tố có ảnh hưởng trực tiếp đến khả năng duy trì tăng trưởng.

Kết luận

Dưới tác động của Công điện 38 – xu hướng tăng cường thực thi trong nước và đặc biệt là áp lực từ Báo cáo USTR 301, SHTT không còn chỉ là câu chuyện đăng ký nhãn hiệu hay xử lý tranh chấp khi phát sinh. Đối với nhiều doanh nghiệp, đây đang trở thành một yêu cầu tuân thủ gắn trực tiếp với hoạt động vận hành, chuỗi cung ứng và khả năng hợp tác quốc tế.

Điểm đáng lưu ý là rủi ro hiện nay phần lớn không đến từ các hành vi xâm phạm có chủ đích, mà đến từ việc doanh nghiệp chưa kiểm soát đầy đủ danh mục tài sản trí tuệ của mình — từ phần mềm nội bộ, dữ liệu, nội dung số cho đến quyền sử dụng tài sản của bên thứ ba.

Những khoảng trống này thường tồn tại âm thầm trong quá trình vận hành và chỉ bộc lộ khi doanh nghiệp mở rộng quy mô, gọi vốn hoặc bị đối tác tiến hành rà soát.

Trong bối cảnh đó, việc xây dựng hệ thống quản trị tài sản trí tuệ bài bản không còn đơn thuần là biện pháp phòng ngừa pháp lý, mà đang dần trở thành một tiêu chí đánh giá năng lực quản trị và mức độ sẵn sàng hội nhập của doanh nghiệp trong giai đoạn mới.

Doanh nghiệp đi trước trong việc chuẩn hóa hệ thống sở hữu trí tuệ sẽ không chỉ giảm thiểu rủi ro pháp lý, mà còn tạo lợi thế dài hạn trong thương mại, đầu tư và phát triển thị trường quốc tế.

Tài liệu tham khảo:

1. Chính phủ nước Cộng hòa Xã hội Chủ nghĩa Việt Nam (2026), Công điện số 38/CĐ-TTg ngày 05 tháng 05 năm 2026 về việc tăng cường kiểm tra, xử lý vi phạm sở hữu trí tuệ, Cổng Thông tin điện tử Chính phủ, truy cập tại: https://vanban.chinhphu.vn

2. Office of the United States Trade Representative (USTR) (2026), 2026 Special 301 Report. Washington, D.C.: Executive Office of the President, truy cập tại kho lưu trữ chính thức của USTR: https://ustr.gov/trade-topics/intellectual-property/special-301/2026-special-301-report

3. United States Congress (1974), Trade Act of 1974 – Section 301, truy cập tại Cơ sở dữ liệu Pháp luật Hạ viện Hoa Kỳ (Office of the Law Revision Counsel): https://ustr.gov/about/policy-offices/press-office/press-releases/2026/march/ustr-initiates-section-301-investigations-relating-structural-excess-capacity-and-production

4. Business Software Alliance (BSA) (2018), Management Software Survey: Compliance Risks in Emerging Markets, truy cập tại: https://www.bsa.org/global-software-survey

Quý khách cần tư vấn về Sở hữu trí tuệ & Pháp lý cho doanh nghiệp?

Monday VietNam cung cấp giải pháp pháp lý toàn diện cho doanh nghiệp, từ bảo hộ tài sản trí tuệ, pháp lý quản trị nội bộ, pháp lý tuân thủ, lao động nhân sự và giải quyết tranh chấp...

📞 Hotline: 086 200 6070

📧 Email: mdvn@mondayvietnam.com

* Miễn trừ trách nhiệm: Nội dung bài viết mang tính tham khảo, không thay thế ý kiến tư vấn pháp lý chính thức và không làm phát sinh quan hệ tư vấn giữa người đọc và Monday VietNam. Do quy định pháp luật có thể thay đổi và việc áp dụng phụ thuộc vào từng trường hợp, doanh nghiệp nên liên hệ Monday VietNam để được tư vấn cụ thể.