Việc Việt Nam bị định danh là “Quốc gia Nước ngoài Ưu tiên” (PFC) trong Báo cáo Đặc biệt 301 không chỉ đặt ra yêu cầu cao hơn về minh bạch chuỗi cung ứng và tuân thủ Sở hữu trí tuệ (SHTT). Một rủi ro đáng lưu ý hơn nằm ở khả năng Hoa Kỳ áp dụng các biện pháp thương mại theo Mục 301, đặc biệt là thuế quan trả đũa đối với một số nhóm hàng xuất khẩu chủ lực.

Trong bối cảnh Việt Nam có độ mở kinh tế lớn và phụ thuộc đáng kể vào thị trường Hoa Kỳ, kịch bản này không chỉ tác động đến hoạt động xuất khẩu mà còn có thể tạo ra hiệu ứng lan truyền ngược trở lại thị trường nội địa thông qua sự dịch chuyển dòng hàng hóa, áp lực cạnh tranh gia tăng và sự tái cấu trúc chuỗi cung ứng ở nhiều ngành sản xuất.

Quan trọng hơn, câu chuyện USTR 301 hiện nay không còn đơn thuần là vấn đề tuân thủ pháp lý hay Sở hữu trí tuệ theo nghĩa truyền thống. Trong thực tiễn thương mại quốc tế, các tiêu chuẩn về Sở hữu trí tuệ đang ngày càng trở thành một phần của chiến lược cạnh tranh thương mại và tái cấu trúc chuỗi cung ứng toàn cầu.

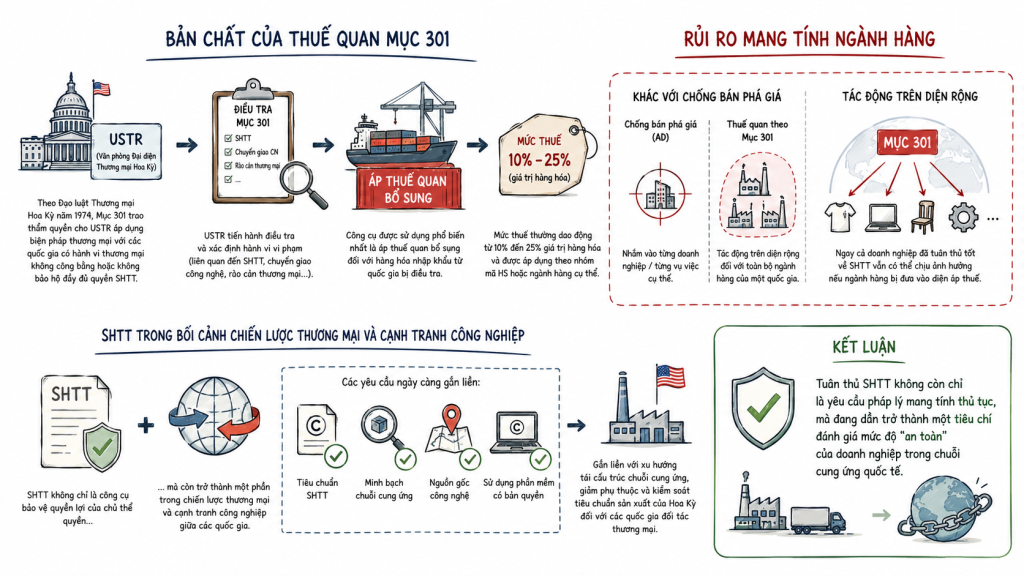

Bản chất của thuế quan Mục 301 và rủi ro mang tính ngành hàng

Theo Đạo luật Thương mại Hoa Kỳ năm 1974, Mục 301 trao cho Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) thẩm quyền áp dụng các biện pháp thương mại đối với các quốc gia bị cho là có hành vi thương mại không công bằng hoặc không bảo hộ đầy đủ quyền SHTT.

Trong thực tiễn, công cụ được sử dụng phổ biến nhất là áp thuế quan bổ sung đối với hàng hóa nhập khẩu từ quốc gia bị điều tra. Mức thuế này thường dao động từ 10% đến 25% giá trị hàng hóa và được áp dụng theo nhóm mã HS hoặc ngành hàng cụ thể.

Điểm đáng chú ý là cơ chế này khác với các biện pháp chống bán phá giá – vốn thường nhắm vào từng doanh nghiệp hoặc từng vụ việc riêng lẻ. Thuế quan theo Mục 301 có thể tác động trên diện rộng đối với toàn bộ ngành hàng xuất khẩu của một quốc gia.

Điều đó đồng nghĩa với việc ngay cả các doanh nghiệp đã đầu tư đáng kể cho hệ thống tuân thủ SHTT, sử dụng phần mềm có bản quyền và kiểm soát chặt chẽ chuỗi cung ứng vẫn có thể chịu ảnh hưởng nếu ngành hàng mà họ tham gia bị đưa vào diện áp thuế.

Tuy nhiên, điều đáng lưu ý hơn còn nằm ở bản chất của các cơ chế như USTR 301 hiện nay. Trong nhiều trường hợp, SHTT không còn chỉ được xem là công cụ bảo vệ quyền lợi của chủ thể quyền, mà còn trở thành một phần trong chiến lược thương mại và cạnh tranh công nghiệp giữa các quốc gia.

Việc siết chặt các tiêu chuẩn về SHTT, minh bạch chuỗi cung ứng, nguồn gốc công nghệ hoặc sử dụng phần mềm có bản quyền đang ngày càng gắn liền với xu hướng tái cấu trúc chuỗi cung ứng toàn cầu, đặc biệt trong bối cảnh Hoa Kỳ thúc đẩy các chiến lược giảm phụ thuộc chuỗi cung ứng và kiểm soát tiêu chuẩn sản xuất tại các quốc gia đối tác thương mại.

Ở góc độ này, tuân thủ SHTT không còn chỉ là yêu cầu pháp lý mang tính thủ tục, mà đang dần trở thành một tiêu chí đánh giá mức độ “an toàn” của doanh nghiệp trong chuỗi cung ứng quốc tế.

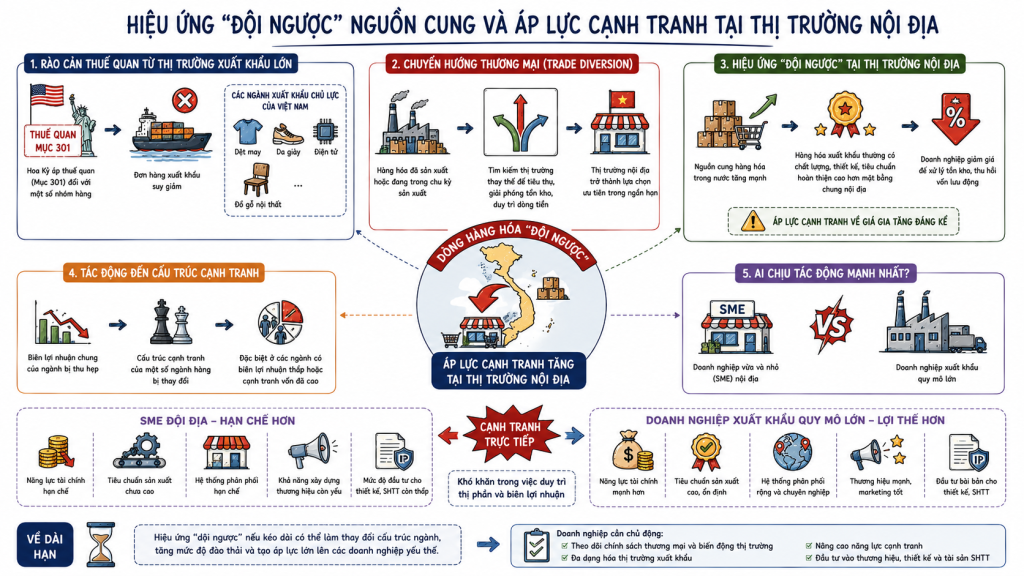

Hiệu ứng “dội ngược” nguồn cung và áp lực cạnh tranh tại thị trường nội địa

Dưới góc độ kinh tế thương mại, khi một thị trường xuất khẩu lớn đột ngột dựng lên rào cản thuế quan, dòng hàng hóa không thể biến mất một cách tự nhiên mà thường có xu hướng dịch chuyển sang các thị trường thay thế. Đây là hiện tượng thường được gọi là “chuyển hướng thương mại” (trade diversion).

Nếu các ngành xuất khẩu chủ lực của Việt Nam như dệt may, da giày, điện tử hoặc đồ gỗ nội thất bị áp thuế theo Mục 301, lượng đơn hàng xuất khẩu sang Hoa Kỳ có thể suy giảm đáng kể. Khi đó, phần hàng hóa đã được sản xuất hoặc đang trong chu kỳ sản xuất sẽ phải tìm đầu ra mới để giải phóng tồn kho và duy trì dòng tiền vận hành.

Trong ngắn hạn, thị trường nội địa thường trở thành lựa chọn được ưu tiên nhanh nhất. Điều này có thể dẫn đến hiện tượng một lượng lớn hàng hóa vốn được thiết kế cho thị trường xuất khẩu quay trở lại cạnh tranh trực tiếp trong nước.

Tác động của hiệu ứng này không chỉ nằm ở quy mô nguồn cung tăng lên, mà còn ở việc hàng hóa xuất khẩu thường có tiêu chuẩn hoàn thiện, thiết kế và kiểm soát chất lượng cao hơn mặt bằng chung của nhiều phân khúc nội địa. Nếu doanh nghiệp buộc phải giảm giá để xử lý tồn kho hoặc thu hồi vốn lưu động, áp lực cạnh tranh về giá sẽ gia tăng đáng kể trên thị trường trong nước.

Về dài hạn, điều này có thể làm thay đổi cấu trúc cạnh tranh của một số ngành hàng, đặc biệt ở các lĩnh vực có biên lợi nhuận thấp hoặc mức độ cạnh tranh vốn đã cao.

Đáng chú ý, áp lực này thường không phân bổ đồng đều giữa các nhóm doanh nghiệp. Trong nhiều trường hợp, nhóm chịu tác động mạnh nhất lại là các doanh nghiệp vừa và nhỏ (SME) vốn chủ yếu hoạt động tại thị trường nội địa.

So với các doanh nghiệp xuất khẩu quy mô lớn, SME nội địa thường hạn chế hơn về năng lực tài chính, tiêu chuẩn sản xuất, hệ thống phân phối, khả năng xây dựng thương hiệu và mức độ đầu tư cho thiết kế hoặc tài sản SHTT. Khi phải cạnh tranh trực tiếp với dòng hàng hóa từng phục vụ thị trường quốc tế, nhóm doanh nghiệp này có thể gặp khó khăn lớn hơn trong việc duy trì thị phần và biên lợi nhuận.

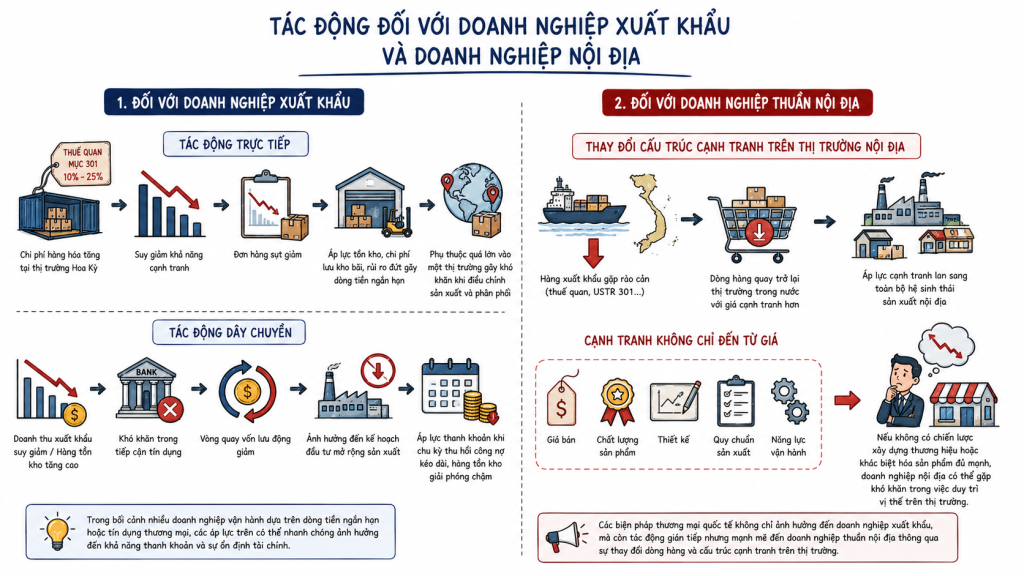

Tác động đối với doanh nghiệp xuất khẩu và doanh nghiệp nội địa

Hãy cùng điểm qua những tác động đáng chú ý mà các biện pháp thương mại quốc tế có thể tạo ra đối với cả doanh nghiệp xuất khẩu lẫn doanh nghiệp nội địa trong thời gian tới:

Đối với doanh nghiệp xuất khẩu

Tác động trực tiếp dễ nhận thấy nhất là chi phí hàng hóa tăng lên tại thị trường Hoa Kỳ, từ đó làm suy giảm khả năng cạnh tranh so với các quốc gia thay thế. Khi đơn hàng sụt giảm, doanh nghiệp có thể đồng thời đối mặt với áp lực tồn kho, chi phí lưu kho bãi và rủi ro đứt gãy dòng tiền ngắn hạn.

Ngoài ra, việc phụ thuộc quá lớn vào một thị trường xuất khẩu cũng khiến doanh nghiệp gặp khó khăn trong việc điều chỉnh kế hoạch sản xuất và tái phân phối đơn hàng trong thời gian ngắn.

Tuy nhiên, hệ quả của các biện pháp thương mại thường không chỉ dừng ở hoạt động bán hàng. Khi doanh thu xuất khẩu suy giảm hoặc hàng tồn kho tăng cao, doanh nghiệp còn có thể chịu tác động dây chuyền đến khả năng tiếp cận tín dụng, vòng quay vốn lưu động và kế hoạch đầu tư mở rộng sản xuất.

Trong bối cảnh nhiều doanh nghiệp sản xuất đang vận hành dựa trên dòng tiền ngắn hạn hoặc tín dụng thương mại, chỉ cần chu kỳ thu hồi công nợ kéo dài hoặc tốc độ giải phóng hàng tồn kho giảm mạnh cũng có thể tạo ra áp lực đáng kể lên khả năng thanh khoản.

Đối với doanh nghiệp thuần nội địa

Rủi ro lại nằm ở sự thay đổi cấu trúc cạnh tranh của thị trường. Nhiều doanh nghiệp hiện vẫn đang cho rằng các tranh chấp thương mại quốc tế hoặc các biện pháp như USTR 301 chủ yếu sẽ chỉ ảnh hưởng đến doanh nghiệp xuất khẩu. Tuy nhiên, khi dòng hàng xuất khẩu quay trở lại thị trường trong nước với mức giá cạnh tranh hơn, áp lực này sẽ lan sang toàn bộ hệ sinh thái sản xuất nội địa.

Sự cạnh tranh lúc này không chỉ đến từ giá bán mà còn từ chất lượng sản phẩm, thiết kế, quy chuẩn sản xuất và năng lực vận hành của các doanh nghiệp vốn đang phục vụ thị trường quốc tế. Nếu không có chiến lược xây dựng thương hiệu hoặc khác biệt hóa sản phẩm đủ mạnh, doanh nghiệp nội địa có thể gặp khó khăn trong việc duy trì vị thế trên thị trường.

Khi cạnh tranh thị trường chuyển hóa thành tranh chấp pháp lý

Một hệ quả khác thường ít được chú ý là áp lực cạnh tranh gia tăng có thể kéo theo sự gia tăng của các tranh chấp pháp lý tại thị trường nội địa.

Khi biên lợi nhuận bị thu hẹp và áp lực tiêu thụ hàng hóa tăng lên, nguy cơ phát sinh các hành vi cạnh tranh không lành mạnh, sao chép thiết kế, sử dụng nhãn hiệu gây nhầm lẫn hoặc tranh chấp liên quan đến hệ thống phân phối có xu hướng gia tăng.

Trong bối cảnh đó, SHTT không còn chỉ đóng vai trò “đăng ký để bảo hộ”, mà trở thành công cụ cạnh tranh và phòng thủ thị trường. Việc sở hữu sớm nhãn hiệu, kiểu dáng công nghiệp, sáng chế hoặc bản quyền có thể giúp doanh nghiệp duy trì lợi thế thương mại, kiểm soát nhận diện thương hiệu và hạn chế nguy cơ bị sao chép khi thị trường bước vào giai đoạn cạnh tranh cao hơn.

Đặc biệt đối với SME, tài sản SHTT đôi khi lại là một trong số ít công cụ giúp doanh nghiệp tạo ra sự khác biệt đủ rõ để duy trì biên lợi nhuận trước áp lực cạnh tranh về giá.

Định hướng ứng phó và quản trị rủi ro cho Doanh nghiệp

Trước các biến động khó lường từ chính sách thương mại quốc tế, doanh nghiệp cần tiếp cận vấn đề theo hướng quản trị rủi ro dài hạn thay vì chỉ phản ứng khi tình huống phát sinh.

Trước hết, doanh nghiệp nên rà soát lại danh mục sản phẩm xuất khẩu sang Hoa Kỳ, đặc biệt là các nhóm mã HS có nguy cơ cao bị điều tra hoặc áp dụng biện pháp thương mại. Việc xác định tỷ trọng doanh thu phụ thuộc vào thị trường Hoa Kỳ sẽ giúp doanh nghiệp đánh giá chính xác mức độ rủi ro và chủ động hơn trong kế hoạch tài chính.

Song song đó, chiến lược đa dạng hóa thị trường xuất khẩu cần được đẩy nhanh thông qua việc tận dụng các Hiệp định thương mại tự do (FTA) mà Việt Nam đã ký kết, như CPTPP hoặc EVFTA. Việc mở rộng thị trường không chỉ giúp giảm phụ thuộc vào một thị trường đơn lẻ mà còn tăng khả năng linh hoạt khi môi trường thương mại quốc tế biến động.

Ở thị trường nội địa, doanh nghiệp cũng cần chú trọng hơn đến việc xây dựng lợi thế cạnh tranh bền vững thông qua tài sản SHTT. Việc đăng ký bảo hộ nhãn hiệu, kiểu dáng công nghiệp hoặc sáng chế không chỉ nhằm mục tiêu bảo vệ quyền sở hữu hợp pháp, mà còn giúp doanh nghiệp tạo ra rào cản cạnh tranh và củng cố vị thế thương hiệu trong bối cảnh áp lực cạnh tranh ngày càng lớn.

Quan trọng hơn, doanh nghiệp cần thay đổi cách tiếp cận đối với hoạt động tuân thủ. Trong bối cảnh chuỗi cung ứng toàn cầu ngày càng đặt nặng các tiêu chí minh bạch và quản trị rủi ro, sự tuân thủ không còn đơn thuần là câu chuyện hồ sơ hay thủ tục pháp lý, mà đang dần trở thành điều kiện để duy trì khả năng tham gia vào chuỗi cung ứng quốc tế.

Kết luận

Rủi ro từ USTR 301 cho thấy các biện pháp thương mại quốc tế hiện nay không còn tác động theo hướng riêng lẻ, mà có khả năng ảnh hưởng trên toàn bộ chuỗi cung ứng và thị trường tiêu thụ. Một biến động phát sinh tại thị trường xuất khẩu có thể nhanh chóng tạo áp lực trở lại thị trường nội địa thông qua sự dịch chuyển dòng hàng hóa, cạnh tranh giá và thay đổi cấu trúc cung – cầu của ngành.

Trong bối cảnh đó, vấn đề đặt ra đối với doanh nghiệp không chỉ là tuân thủ yêu cầu SHTT hay duy trì năng lực xuất khẩu, mà còn là khả năng quản trị rủi ro thị trường một cách dài hạn và linh hoạt hơn.

Việc chủ động đa dạng hóa thị trường, kiểm soát mức độ phụ thuộc vào một thị trường đơn lẻ, đồng thời củng cố năng lực cạnh tranh bằng tài sản SHTT và thương hiệu sẽ ngày càng trở thành yếu tố quan trọng để duy trì ổn định hoạt động kinh doanh trong môi trường thương mại nhiều biến động hiện nay.

Monday VietNam cho rằng trong bối cảnh cạnh tranh ngày càng khốc liệt, việc xây dựng và bảo hộ tài sản Sở hữu trí tuệ không còn chỉ là giải pháp pháp lý, mà đang trở thành một phần quan trọng trong chiến lược quản trị rủi ro và phát triển bền vững của doanh nghiệp.

Tài liệu tham khảo:

1. Office of the United States Trade Representative (USTR) (2026), 2026 Special 301 Report. Washington, D.C, truy cập tại: https://ustr.gov/trade-topics/intellectual-property/special-301/2026-special-301-report

2. United States Congress (1974), Trade Act of 1974 – Section 301, truy cập tại Cơ sở dữ liệu Pháp luật Hạ viện Hoa Kỳ (Office of the Law Revision Counsel): https://uscode.house.gov/view.xhtml?req=granuleid:USC-prelim-title19-section2411

3. Office of the United States Trade Representative (USTR) (2026), USTR Initiates Section 301 Investigations Relating to Structural Excess Capacity and Production, Press Releases (March 2026), truy cập tại: https://ustr.gov/about/policy-offices/press-office/press-releases/2026/march/ustr-initiates-section-301-investigations-relating-structural-excess-capacity-and-production

4. Tổng cục Thống kê Việt Nam (GSO) (2026), Báo cáo Tình hình kinh tế – xã hội tháng 4 và 4 tháng đầu năm 2026, truy cập tại: https://www.gso.gov.vn/

5. Bown, C. P. (2021), The US-China Trade War and Global Value Chains, Journal of International Economics (Tài liệu tham chiếu cơ sở lý luận về hiệu ứng chuyển hướng thương mại – Trade Diversion dưới tác động của thuế quan Mục 301), truy cập tại: https://thedocs.worldbank.org/en/doc/3e5537ac17a795823a3e3c46b12c0351-0050022023/related/54-The-US-China-Trade-War-and-Global-Value-Chains.pdf

Quý khách cần tư vấn về Sở hữu trí tuệ & Pháp lý cho doanh nghiệp?

Monday VietNam cung cấp giải pháp pháp lý toàn diện cho doanh nghiệp, từ bảo hộ tài sản trí tuệ, pháp lý quản trị nội bộ, pháp lý tuân thủ, lao động nhân sự và giải quyết tranh chấp...

📞 Hotline: 086 200 6070

📧 Email: mdvn@mondayvietnam.com

* Miễn trừ trách nhiệm: Nội dung bài viết mang tính tham khảo, không thay thế ý kiến tư vấn pháp lý chính thức và không làm phát sinh quan hệ tư vấn giữa người đọc và Monday VietNam. Do quy định pháp luật có thể thay đổi và việc áp dụng phụ thuộc vào từng trường hợp, doanh nghiệp nên liên hệ Monday VietNam để được tư vấn cụ thể.