Trong quá trình hoạt động, không ít doanh nghiệp có nhu cầu tạm ngừng kinh doanh vì nhiều lý do như tái cơ cấu, khó khăn tài chính hoặc thay đổi chiến lược phát triển. Tuy nhiên, việc tạm ngừng hoạt động không thể thực hiện tùy ý mà cần tuân thủ các quy định pháp luật hiện hành. Vậy doanh nghiệp được tạm dừng kinh doanh bao nhiêu lần và cần lưu ý những gì theo quy định mới nhất năm 2026?

Tạm ngừng kinh doanh là gì?

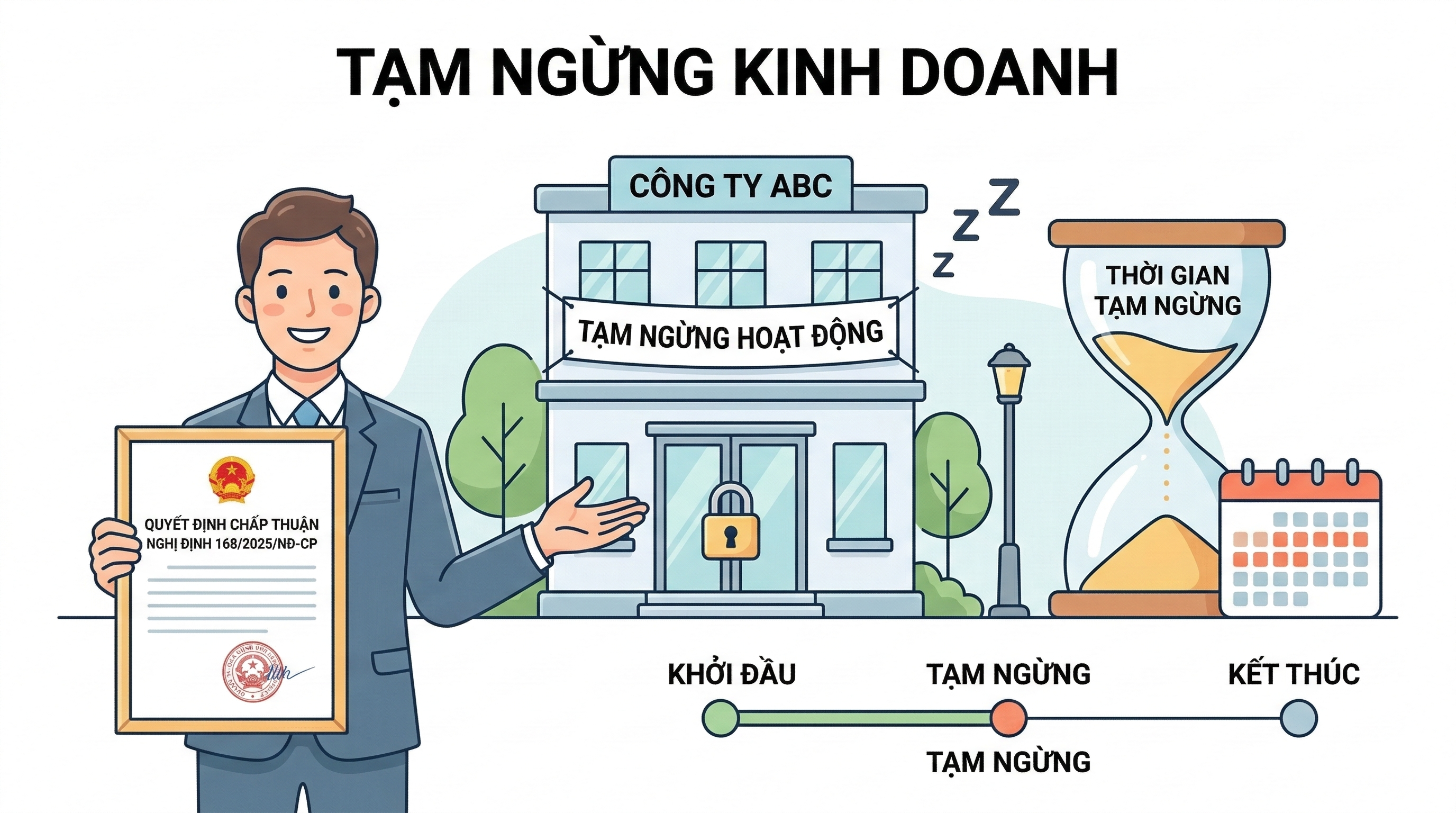

Theo khoản 2 Điều 35 Nghị định 168/2025/NĐ-CP, “Tạm ngừng kinh doanh” là tình trạng pháp lý của doanh nghiệp đang trong thời gian tạm ngừng kinh doanh theo quy định tại Nghị định này.

Doanh nghiệp có được tạm ngừng kinh doanh nhiều lần không?

Theo Điều 60 Nghị định 168/2025/NĐ-CP, trường hợp doanh nghiệp tạm ngừng kinh doanh, doanh nghiệp gửi hồ sơ thông báo đến Cơ quan đăng ký kinh doanh cấp tỉnh nơi doanh nghiệp đặt trụ sở chậm nhất 03 ngày làm việc trước ngày tạm ngừng kinh doanh.

Thời hạn tạm ngừng của mỗi lần thông báo không được quá 12 tháng.

Như vậy, theo quy định nêu trên, doanh nghiệp không bị giới hạn số lần tạm ngừng kinh doanh. Doanh nghiệp có thể tạm ngừng nhiều lần liên tiếp, miễn là mỗi lần thông báo không quá 12 tháng. Đây là điểm kế thừa giúp doanh nghiệp linh hoạt trong việc tái cấu trúc hoặc vượt qua khó khăn tài chính.

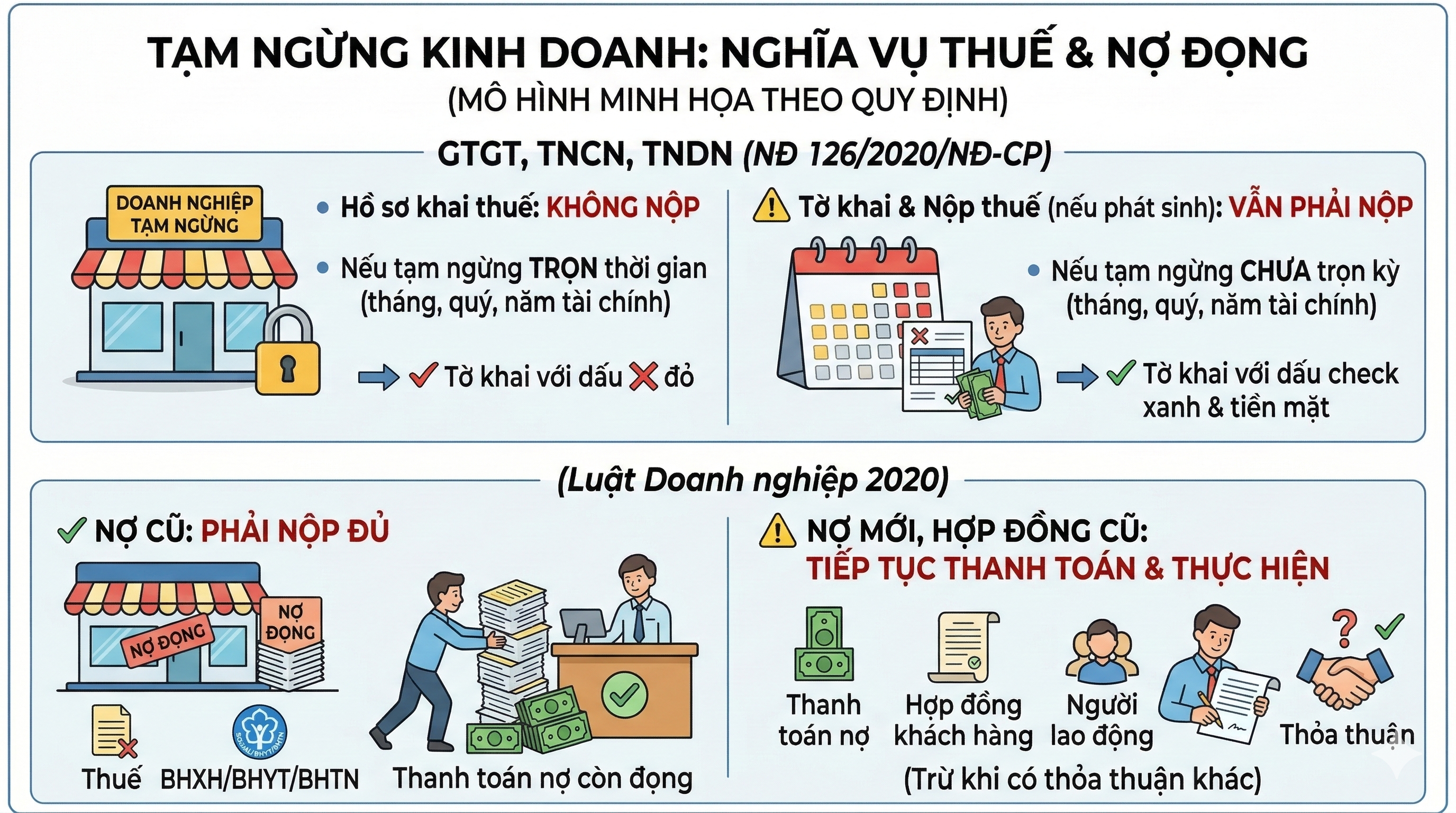

Doanh nghiệp tạm ngừng kinh doanh có phải nộp thuế không?

– Đối với thuế Giá trị gia tăng, Thu nhập cá nhân, Thu nhập doanh nghiệp:

Căn cứ khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP quy định: trong thời gian người nộp thuế tạm ngừng hoạt động kinh doanh, doanh nghiệp sẽ không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.

Vậy nên, nếu trong hồ sơ khai thuế có phát sinh phải nộp các loại thuế trên thì doanh nghiệp vẫn phải nộp đầy đủ, đúng hạn với thời hạn kê khai thuế.

Ngoài ra, tại khoản 3 Điều 206 Luật Doanh nghiệp 2020 quy định trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

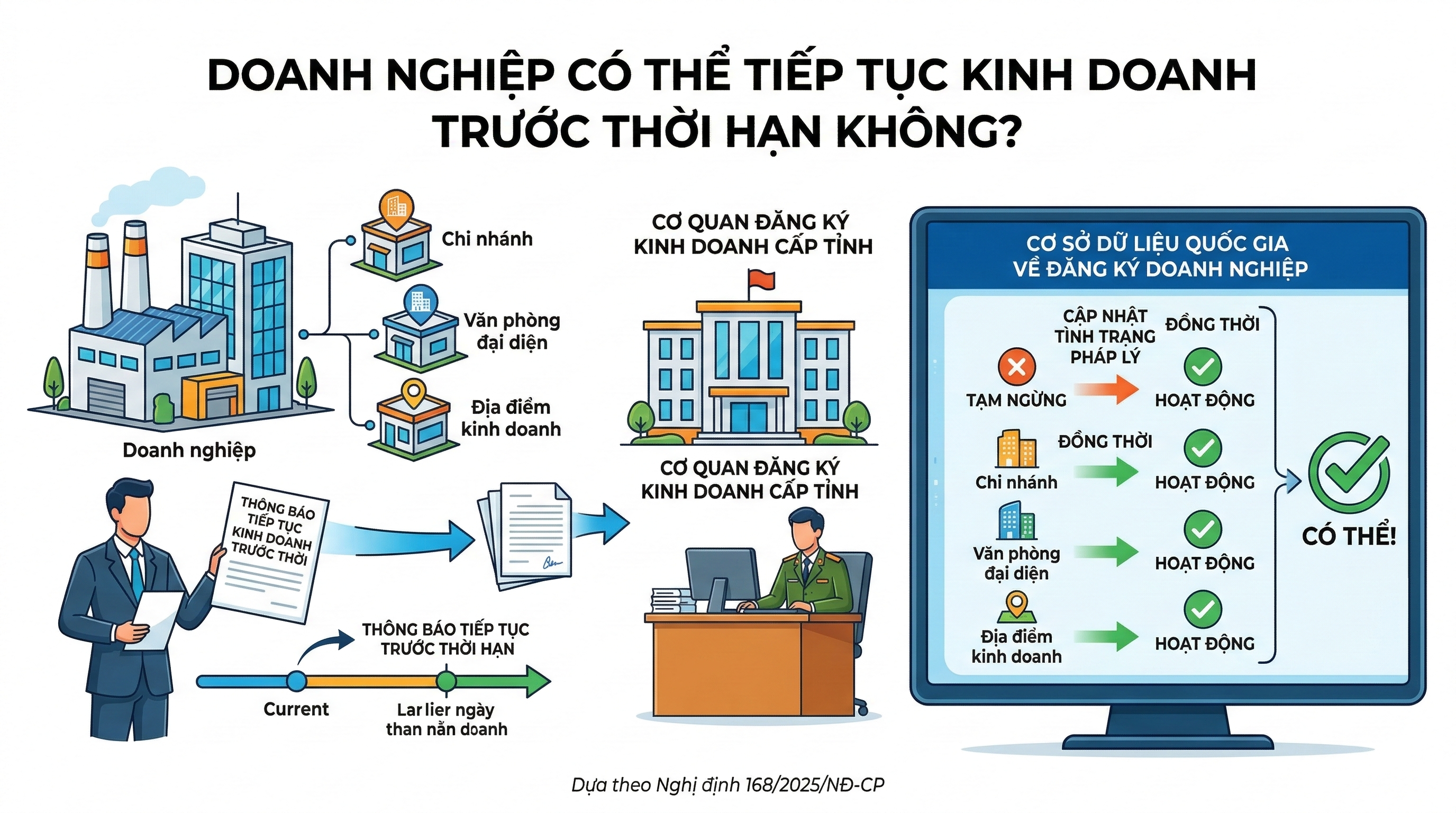

Doanh nghiệp có thể đề nghị đăng ký tiếp tục kinh doanh trước thời hạn không?

Theo khoản 6 Điều 60 Nghị định 168/2025/NĐ-CP, doanh nghiệp có thể thông báo tiếp tục kinh doanh trước thời hạn đã thông báo đồng thời với thông báo tiếp tục kinh doanh, tiếp tục hoạt động trước thời hạn đã thông báo đối với chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp. Cơ quan đăng ký kinh doanh cấp tỉnh cập nhật tình trạng pháp lý của doanh nghiệp đồng thời với tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp. Như vậy, theo quy định nêu trên, doanh nghiệp có thể đề nghị đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo.

Việc nắm rõ quy định về tạm ngừng kinh doanh sẽ giúp doanh nghiệp chủ động trong kế hoạch hoạt động và tránh các rủi ro pháp lý không đáng có. Hy vọng những thông tin trên của Monday VietNam sẽ giúp doanh nghiệp hiểu rõ hơn về quy định tạm ngừng kinh doanh theo pháp luật hiện hành và thực hiện thủ tục một cách thuận lợi, đúng quy định.

Quý khách cần tư vấn về Sở hữu trí tuệ & Pháp lý cho doanh nghiệp?

Monday VietNam cung cấp giải pháp pháp lý toàn diện cho doanh nghiệp, từ bảo hộ tài sản trí tuệ, pháp lý quản trị nội bộ, pháp lý tuân thủ, lao động nhân sự và giải quyết tranh chấp...

📞 Hotline: 086 200 6070

📧 Email: mdvn@mondayvietnam.com

* Miễn trừ trách nhiệm: Nội dung bài viết mang tính tham khảo, không thay thế ý kiến tư vấn pháp lý chính thức và không làm phát sinh quan hệ tư vấn giữa người đọc và Monday VietNam. Do quy định pháp luật có thể thay đổi và việc áp dụng phụ thuộc vào từng trường hợp, doanh nghiệp nên liên hệ Monday VietNam để được tư vấn cụ thể.